MP 1.171 – Alteração da tabela de tributação I.R. e desconto simplificado

No último dia 30 de abril, foi publicado no diário oficial da união a Medida Provisória 1.171, que dispõe sobre a alteração na tabela de tributação do Imposto sobre a Renda da Pessoa Física, alterando os valores de dedução previstos no art. 4º da Lei nº 9.250, de 26 de dezembro de 1995.

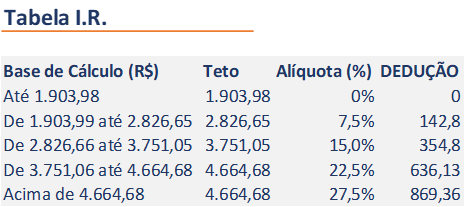

Segue abaixo o comparativo entre a tabela anterior e a nova tabela, vigente desde 01/05/2023.

Anterior

A partir de 01/05/23

Com a medida provisória, os rendimentos tributáveis de valores correspondentes ao limite de R$ 2.112,00 estarão isentos do Imposto de Renda Pessoa Física conforme a 1ª faixa da tabela.

Permanece inalterada a parcela mensal de dedução aplicável ao contribuinte a partir do mês em que completar 65 (sessenta e cinco) anos de idade, cujo limite mensal é de R$ 1.903,08, bem como o valor da dedução mensal para cada dependente legal, mantido em R$ 189,59.

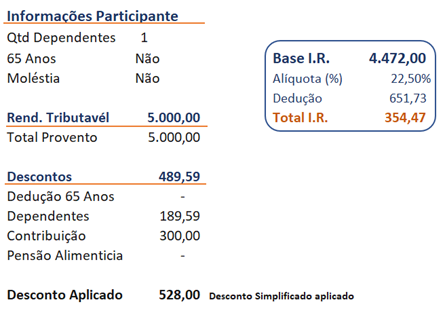

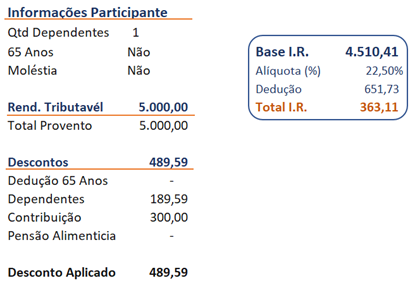

Desconto Simplificado Mensal

O desconto simplificado mensal, previsto no Art. 4 § 2º, é um limite mínimo na dedução utilizada para apuração da base de cálculo mensal do imposto.

Caso a soma das deduções permitidas pela legislação vigente (dependentes, dedução 65 anos, contribuição de previdência e pensão alimentícia) seja inferior ao valor do desconto simplificado mensal, utiliza-se o desconto simplificado no valor de R$ 528,00.

Na Fundação Itaú Unibanco, o desconto único será aplicado para os casos em que o resultado seja favorável ao participante.

Exemplo de desconto único favorável ao participante:

Com Desconto Simplificado

Sem Desconto Simplificado

O participante indicado no exemplo acima possui um dependente e faz contribuição para previdência, totalizando um desconto total de R$ 489,59.

Neste caso, o valor do desconto simplificado de R$ 528,00 é favorável ao participante, pois é superior a soma das deduções no valor de R$ 489,59.

Mas o que isto interfere no cálculo do Imposto de Renda?

Quanto maior o desconto, menor será a Base de cálculo do I.R., diminuindo assim o valor do imposto a pagar.

Nota: Informamos que na folha de maio/23 será aplicada a tabela de Imposto de Renda atualizada. Quanto ao Desconto Simplificado, excepcionalmente para as folhas que foram pagas em 19/05/2023 será realizado o acerto em uma folha específica para os casos impactados, em 30 de maio, devido a ajustes sistêmicos. Para as demais folhas, o desconto simplificado será aplicado na própria folha mensal de maio/23. Optantes pelo regime regressivo não serão afetados.